截止2020年4月23日,道琼斯指数经历超跌反弹之后最高来到24449点。笔者有关注到美股此轮超跌反弹是在美国疫情最为严重时发生的,那么是不是说明美股已经过了最为困难的时刻呢?按照历史经验来看,2008年金融危机时,美股先行触底随后经济最困难的时候却是2009年二季度,所以笔者认为美股还不能说已经企稳。

美联储全面接盘 美国债劵货币化

谈到美股,我们不得不提的是企业的回购,而此前笔者曾分析过美国企业回购资金主要是通过债劵融资得来,所以归根到底还是要先了解清楚美国债劵市场的情况。

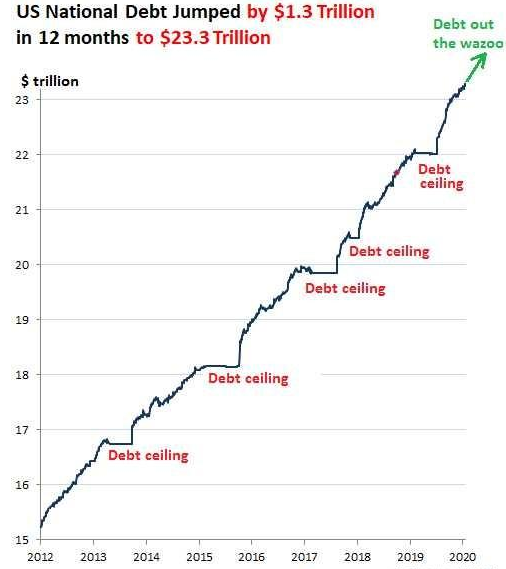

在美股下跌之际,美联储为了防止美股暴跌造成风险,向其他金融市场的传导,迅速出台了商业票据购买等多种流动性工具,其中包括所谓的无限量量化宽松。这意味着美联储不但接盘市场上的美元国债,而且对美国债务市场上的所有资产照单全收,包括了企业债。而从目前市场反馈的情况来看,美国债劵市场的流动性已经大大改善,这就意味着企业能够融到便宜的资金,但这也会导致美国债务越滚越大。

债务越滚越大就会导致一个问题的发生,债劵货币化。美国债务货币化对于美国而言短期内不会造成太大的影响,但是长期的隐患已经埋下。首先随着美元流动性增加,长期来说对美元信用是一个严重威胁。其次债务货币化一方面对于企业来说意味着更低的风险和融资成本,但同时也会迅速积累泡沫和风险,让企业间的杠杆率迅速升高,最后债务货币化对于美元的信用是一个严重的威胁,同时美国国债和企业债由于一定程度上的货币化,将会丧失在国际市场上的吸引力。

图示:美国国债迅速增加

疫情期间经济数据并未真实反应美国经济

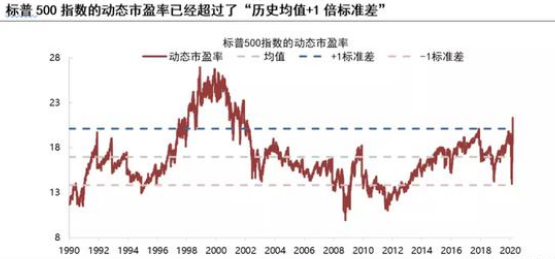

上文中我们提到美联储通过大规模放水,使得美国债劵货币化,短期内对美股形成了较强的支撑,但是股市作为国家经济的晴雨表,两者之间是相互影响。按照上一轮经济危机的经验,美股的市场底部与估值底部出现的时间并不重合,2008年雷曼兄弟倒闭之后,美股迅速的下跌并且筑底反弹,但是美国经济最糟糕的时候却是2009年的二季度和三季度。此次疫情的冲击,美联储迅速反应提振了市场信心,但是现在美国经济还远远没有达到底部,从最近的数据来看,美国经济的下跌已经远远超过了2009年第2季度的下滑速度,因此现在说美股已经筑底反弹还为时尚早。未来随着经济数据进一步显示出来美国经济的颓势,美股很可能继续遭遇冲击。

图示:标普500指数动态市盈率已超历史均值

综上所述,美股在疫情的冲击下迅速挤破泡沫,但在美联储迅速反应下提振了市场信心,美国债劵市场又能提供充足的便宜资金让企业回购支撑股价,但是美国经济的大幅衰退并未见底,因此美股在超跌反弹之后,又将重归熊市。

从技术面来看,道琼斯指数经强势反弹之后,上方建议关注24449的压力位,突破将来到25000,下方建议关注22528的支撑,跌破将来到此前低点18209。

重要声明:上述内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。

本文出自百利好金业官网(www.plotiobullion.com),转载请注明。

更多精彩内容,请关注百利好智库微信公众号: