今年开年以来“黑天鹅”漫天飞,美国和伊朗在中东的“擦枪走火”是截至目前最为靓丽的“黑天鹅”。受其影响,油价冲高至65.59美元一线,随着中东地缘冲突的降温,油价也大幅度回落至53.31美元一线。那么,后市油价何去何从呢?

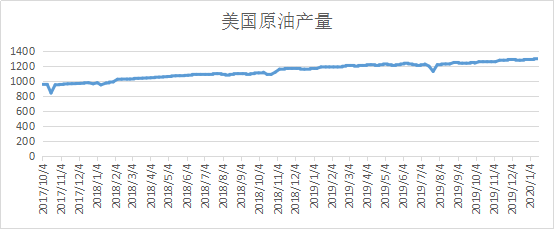

供给端看,美国原油产量不断创新高。最新数据显示美国原油产量高达1300万桶/日,美国能源署短期预测在接下来的2月份产量将在1300万桶/日的基础上再提高2.8万桶/日;远期的预测2020年美国原油产量将维持在1330万桶/日水平,相对于2019产量实现增长9%。2021年美国原油产量预计在1370万桶/日水平,持续上扬的产量将打压油价。

注:数据来自EIA

欧佩克方面,去年十二月份深化减产力度提振市场士气,但从最新公布的欧佩克月报显示,在过去的十二月份里产油国对于减产协议执行力度大打折扣,只减产16.2万桶/日水平,相对于十一月份减产19万桶/日的水平来讲并没有真正落实深化减产,减产执行不到位限制油价反弹上行。

同时,我们也关注到非欧佩克原油产量增速在今年将创记录。据国际能源署数据显示,2020年非欧佩克石油供给端将增加210万桶/日,而市场对于2020年原油需求增速预期维持在100万桶/日左右,可见供给端仍然给油价上涨施加不小的压力。

需求端看,一波未平一波又起,国际贸易形势在中美签署协议迎来利好的同时,美国将关税大棒指向欧盟,美国总统特朗普明确表示希望欧盟能够同美国签署新的贸易协议,如果无法达成协议,将对欧盟增加关税,一旦国际贸易风云再起,将制约原油需求端的复苏。

制造业方面,欧元区1月份制造业PMI初值录得47.8,相对于近期公布的制造业数据有所回暖,但仍然处于荣枯线下方。美国1月份Markit制造业PMI初值录得51.7水平相对于前期数据52.5来说有所下滑,暗示并没有实质性的改善。纵观美国以及欧元区等主要经济体的制造业数据看,短期并没有强势复苏信号,在原油需求端或难以提供强有力的支撑。

技术面看,油价自月初高位下行,短期看空头趋势明显,目前处于下行C浪行情当中,油价在下行过程中不断下破前期58.20美元、54.84美元以及53.64美元低位,短期内即便油价有所反弹,难改下跌趋势。

综上,原油供给端在近期较为充足,需求端较为疲弱,接下来的2月份原油供需大概率将失衡,原油供给过剩或难以改变,加上技术面油价下行趋势明显,后市50美元关口将迎来重大考验。若有效下破则有机会冲击前期低位42美元一线,若获得有效支撑,则油价有机会再次测试上方60美元关口。

重要声明:上述内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。

本文出自百利好金业官网(www.plotiobullion.com),转载请注明。

更多精彩内容,请关注百利好智库微信公众号: