回望2019年3月份,美国3月期和10年期国债收益率出现倒挂,市场一片唱衰美国经济甚至引为全球经济衰退的有力证据,然而时光荏苒,第一经济体通过其靓丽的经济数据不断刷新市场三观。此外,我国作为第二大经济体,上一季度经济数据的表现让我们不得不思考——全球经济真的在走下坡路吗?通过此前各国公布的经济数据以及本月内多国央行利率决议的发声,我们又能对现下的全球经济情况有何认知?

一、两大经济体联手发力 全球经济现状被强行扭转

图示:中美联手

首先,美国3月份的失业率3.8%,依旧维持于历史低位附近,劳动力市场的强劲保证了美国经济平稳发展的根本。而向有恐怖数据支撑的美国零售销售月率更是由此前的-0.2%增长强力提升至1.6%增速,再配合消费者信心指数,确认美国国内消费有效提升。尽管制造业和服务业的PMI指数未有企稳迹象,但一直站稳荣枯线(50)之上,至少表明美国经济发展未出现减退。

其次,中国第一季度GDP增速为6.4%,超于市场预期。而CPI年率亦由之前的1.5%上修到2.3%,制造业PMI则从49.2上升至50.5,结束3个月的不景气重新回归于荣枯线之上。此外,中国第一季度进出口7.01万亿,同比增长3.7%,顺差达到5296.7亿元,扩大75.2%,多项数据均表明我国经济的良好发展。

短短的几个月时间,市场之前唱衰的声音渐渐被中美靓丽经济数据扑灭。而考虑到经济发展的共享性,中美经济的复苏亦将辐射至其他经济体。

二、欧元区经济陷怪圈 经济潜力仍超乎想象

图示:欧元区怪圈

提到欧元区经济前景,可能我们会忍俊不禁亦或为之叹息。2018年开始欧元区实际GDP增速同比将至2014年以来最低水平。另外,在2019年四月份,国际货币基金组织(IMF)发布4月份经济展望报告中将欧元区领头羊——德国的经济增长率下调至0.8%,德国商业和投资者信心指数持续上升;失业率跌至4.9%,为德国1990年以来最低水平。而让人大跌眼镜的数据主要来自于工厂订单的下滑、生产数据的惨淡以及德国制造业PMI指数长期低迷于50以下。数据表象上既有利好亦有利空,从而对经济好坏的研判将存在诸多误差,但若较差的数值有望得以改变呢?我们还能继续恶化欧元区经济吗?

首先,从行业来看,欧元区经济下滑主要体现在工业部门,但建筑行业反而持续攀升。在特朗普全球贸易战策略的影响下,欧元区对外贸易所受影响拖累着整个经济。但在4月份,欧、美之间的关税谈判开启,借鉴中美贸易谈判的基石,欧洲和美国作为曾经的盟友,二者间贸易谈判能达成一致的概率大增。随着对外贸易的改善,欧元区工业部门的订单以及生产都将有所回暖。

其次,因为2018年中国经济的放缓,使得整个欧元区外需疲软。2018年中美日俄对欧元区出口总金额贡献为26.6,其中中美则占到21.5%。与2017年相比,中国对欧元区出口增量贡献率由此前的15.52%下跌到9.04%,但2019年第一季度中国经济的回暖,以及特朗普无差别贸易战迫使欧盟转投中国市场,两者合力作用下或将助力欧元区经济提前走出窘境。

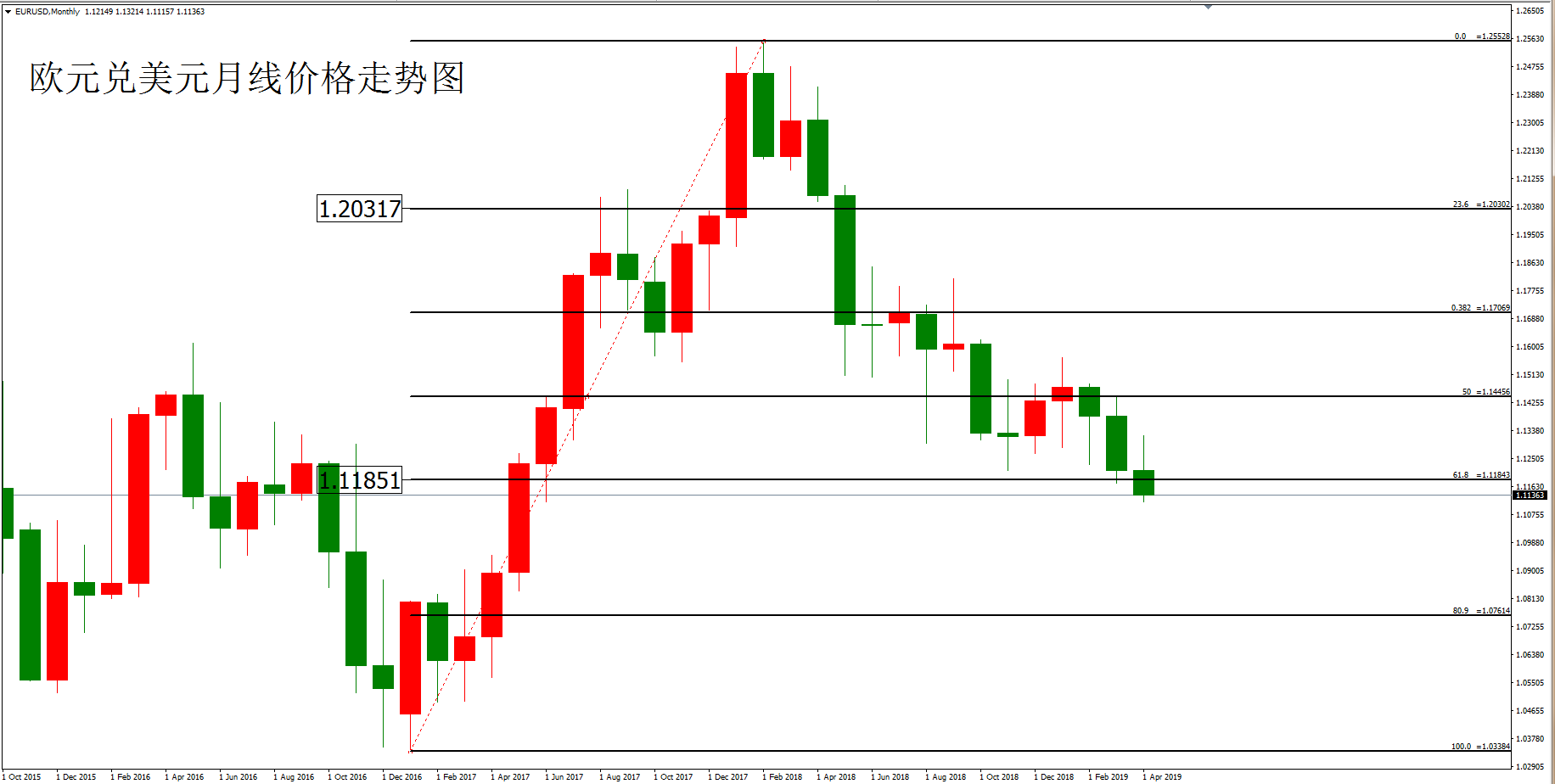

最后,从本身的技术走势上来看,欧元兑美元因为此前上涨诱多,目前可对待特殊区间1.118--1.2的高空和低多。下方强支撑位1.118附近,此前价格已于该位置附近多次横盘震荡确认筑底迹象,短周期若欧元区经济数据依旧差劲,无非亦是对待欧元兑美元下方低位的再次震荡后站稳。

图示:欧元兑美元月线图

重要声明:上述内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。

本文出自百利好金业官网(www.plotiobullion.com),转载请注明。

更多精彩内容,请关注百利好智库微信公众号: